[et_pb_section fb_built="1" _builder_version="4.6.1" _module_preset="default" da_disable_devices="off|off|off" da_is_popup="off" da_exit_intent="off" da_has_close="on" da_alt_close="off" da_dark_close="off" da_not_modal="on" da_is_singular="off" da_with_loader="off" da_has_shadow="on"][et_pb_row _builder_version="4.6.1" _module_preset="default"][et_pb_column type="4_4" _builder_version="4.6.1" _module_preset="default"][et_pb_text _builder_version="4.6.1" _module_preset="default"]

SI ANULO EL SEGURO DEL BANCO ME SUBE LA HIPOTECA. OTRA TRAMPA BANCARIA (I)

De todos es conocida la obligación impuesta en los bancos de contratar los seguros con ellos si aspiramos a que nos concedan un crédito o una hipoteca.

Suele tratarse de pólizas mal definidas, que no protegen correctamente nuestros bienes y que siempre están muy por encima de los precios de mercado. Pero, sin ellas, no hay hipoteca.

Y si queremos contratar los seguros por nuestra cuenta, nos amenazan con subir el interés de la hipoteca, siendo así todo más caro. Y caemos en la trampa. Ya somos prisioneros para 20 o 30 años. Aturdidos por la necesidad y sin tiempo para decidir, no pensamos sin nos conviene o no.

Y por supuesto que conviene. En GSF BROKER asesoramos a nuestros clientes en este proceso, asegurando correctamente su hogarLugar en el que una persona reside de forma permanente y que, su vida y el ahorro para sus planes de futuro o el de sus hijos, consiguiéndoles además un importante ahorro y una mejor rentabilidad.

Si estás interesado en liberarte del lastre del banco, estar correctamente aseguradoPersona física o jurídica sobre la que recaen los riesgos. y ahorrar algún dinero que estaría mejor empleado en otras cosas, a continuación te explicamos por qué te conviene. Y si lo que prefieres es una atención personalizada de tu caso, consúltanos en tecnico@gsfbroker.com. Te ayudaremos de forma gratuita y sin ningún compromiso.

Efectivamente, al contratar una hipoteca, la Ley de regulación del mercado hipotecario nos obliga a contratar un seguroActividad económica y financiera con un objetivo principal: contra dañosSon las pérdidas (personales o materiales) que se producen del bien hipotecado, la viviendaEdificación donde viven las personas. Puede coincidir o no. Ahora bien, no tenemos en ningún momento la obligación de contratarlo con el banco que nos concede la hipoteca.

Peor es lo que pasa con el seguroActividad económica y financiera con un objetivo principal: de vida, que ni siquiera existe obligación legal de contratarlo, pero va incluido en el “paquete” de tu hipoteca, junto con el plan de pensiones y las demás condiciones.

No obstante, aunque el seguroActividad económica y financiera con un objetivo principal: de vida no es obligatorio, es lo recomendable si queremos tener la tranquilidad de que, en caso de que faltemos nosotros, nuestra familia no tendrá que hacer frente a la deuda que dejemos pendiente y además poder garantizarles cierta estabilidad económica.

El clienteEn el negocio de seguros, este término es empleado para des tiene la libertad de poder contratar los seguros donde y con quien quiera. Asimismo, existe la obligación legal de ser aceptados por la entidad que concede la hipoteca. Pero no es frecuente que nos permitan elegir. Lo normal es que el banco nos obligue a contratar sus propios seguros como condición indiscutible para concedernos la hipoteca.

Si este es tu caso, sigue leyendo, porque te interesa.

Al contratar una hipoteca, en el plazo de años pactado, debemos devolver el dinero prestado más los intereses generados, para lo que se fija una cuota mensual constante. Habitualmente el índice de referencia para nuestra hipoteca es el Euribor (aunque también hay otros), al que el banco añade un porcentaje de incremento denominado “diferencial”, que es su beneficio.

Para que no te lleves tus seguros a un Mediador profesional, que sin duda te los calculará mejor y a precio real de mercado, te amenazan con incrementar el diferencial, encareciendo así la hipoteca.

Pero no te dejes engañar. Pagar menos intereses, no implica un ahorro si, a cambio, debes contratar unos seguros con un precio que puede llegar a ser hasta de un 80% más de lo que costaría el mismo seguroActividad económica y financiera con un objetivo principal: contratado en el mercado libre asegurador, según un informe publicado por INESE y Global Actuarial.

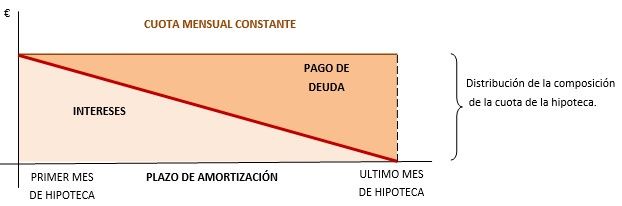

El sistema de amortización de préstamos hipotecarios usado normalmente por los bancos es el denominado método de amortización francés. Con este método, si los tipos de interés no varían, durante toda la vida del préstamo se paga una cuota constante, formada por una combinación variable de intereses y de capital a devolver.

Normalmente, el tipo de interés sí varía, por estar ligado al Euribor, pero vamos a suponer que no, para que resulte más sencillo entender cómo funciona este método de amortización.

La combinación de interés y deuda es variable porque en las primeras cuotas de la hipoteca pagamos casi más intereses que deuda, y con el paso del tiempo se va invirtiendo la proporción, hasta el final de la vida del préstamo, cuando ya pagamos más deuda que intereses.

Gráficamente, con el paso de los años, la evolución de la composición de la letra que pagamos por la hipoteca sería algo así:

En el gráfico se puede ver cómo, mes a mes y pagando una cuota constante, vamos devolviendo en cada pago una parteEn el ámbito judicial, hablamos de “parte” como cada pe mayor del dinero prestado y una parteEn el ámbito judicial, hablamos de “parte” como cada pe menor de intereses. Esto lo puedes comprobar comparando tu último recibo pagado de hipoteca con otro de hace unos meses y verás que entonces pagaste más intereses y devolviste menos dinero que ahora.

Por lo tanto, la subida del interés con la que nos amenazan, también se va haciendo menor mes a mes, aumentando nuestro ahorro proporcionalmente.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row _builder_version="4.6.1" _module_preset="default"][et_pb_column type="4_4" _builder_version="4.6.1" _module_preset="default"][et_pb_text _builder_version="4.6.6" _module_preset="default" hover_enabled="0" sticky_enabled="0"]

En la segunda parteEn el ámbito judicial, hablamos de “parte” como cada pe de este artículo - MODIFICACIÓN DEL INTERÉS DE LA HIPOTECA – OTRA TRAMPA DEL BANCO (y II) , lo explicaremos con un ejemplo basado en un caso real atendido en GSF BROKER

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]